Tout entrepreneur sait qu'il doit « faire ses comptes ». Mais trop souvent, la comptabilité est considérée uniquement comme une obligation fiscale à remplir et à archiver. Cette perspective cache pourtant une mine d'or pour votre croissance. La clé est de comprendre la différence entre la comptabilité générale, qui se penche sur le passé pour répondre à des obligations externes, et la comptabilité analytique, qui examine les détails pour guider vos décisions futures.

Ce n'est pas un manuel académique classique, mais un guide pratique pour transformer les données comptables en un véritable avantage concurrentiel. Nous vous montrerons comment la comptabilité analytique et la comptabilité générale ne sont pas deux mondes séparés, mais deux prismes complémentaires pour observer la santé de votre entreprise. Vous verrez comment les plateformes d'analyse modernes, telles Electe, unifient ces deux visions pour vous offrir une vue d'ensemble complète. L'objectif ? Vous fournir les outils nécessaires pour comprendre non seulement combien vous avez gagné, mais surtout où, comment et, surtout, pourquoi.

Ce guide vous aidera à :

Vous apprendrez à transformer les chiffres de simples enregistrements en informations stratégiques, un parcours que nous avons exploré dans notre analyse approfondie du cheminement entre les données brutes et les informations utiles.

Considérez la comptabilité générale (COGE) comme la carte d'identité officielle de votre entreprise. Son objectif est d'enregistrer de manière rigoureuse et chronologique toutes les transactions avec le monde extérieur : factures émises, paiements aux fournisseurs, mouvements bancaires. L'objectif final est d'établir le bilan d'exercice, un document officiel qui respecte des réglementations civiles et fiscales précises.

C'est la carte de visite que vous présentez aux banques, aux investisseurs et au fisc. Sa structure, basée sur des principes tels que la comptabilité en partie double, offre une vision historique et agrégée des résultats.

Le budget se compose de trois documents clés :

La comptabilité générale répond à une question fondamentale : « Que s'est-il passé ? ». Elle vous fournit une image officielle des performances passées, indispensable pour dialoguer avec les parties prenantes externes.

Cependant, son plus grand inconvénient est qu'il vous indique si vous avez clôturé l'année avec un bénéfice, mais ne vous révèle pas pourquoi. Il ne vous montre pas quel produit a généré le plus de marges ou quelle commande vous fait perdre de l'argent. Pour cela, vous avez besoin d'une analyse plus approfondie.

La comptabilité générale est comme une carte qui montre les frontières d'un État. Elle est précise et indispensable, mais elle ne vous dira jamais quel restaurant offre le meilleur rapport qualité-prix dans une petite ville.

Aujourd'hui, les PME ne peuvent plus se contenter de connaître uniquement le résultat final. Elles doivent relier les chiffres du bilan aux processus opérationnels afin de comprendre où se crée la valeur. Pour avoir une vue d'ensemble du contexte, vous pouvez approfondir les analyses de l'ISTAT sur les données des entreprises. La comptabilité générale est le point de départ, mais pour prendre des décisions stratégiques, il faut plus que cela. Pour comprendre comment organiser ces données, consultez notre article avec un exemple de base de données d'entreprise.

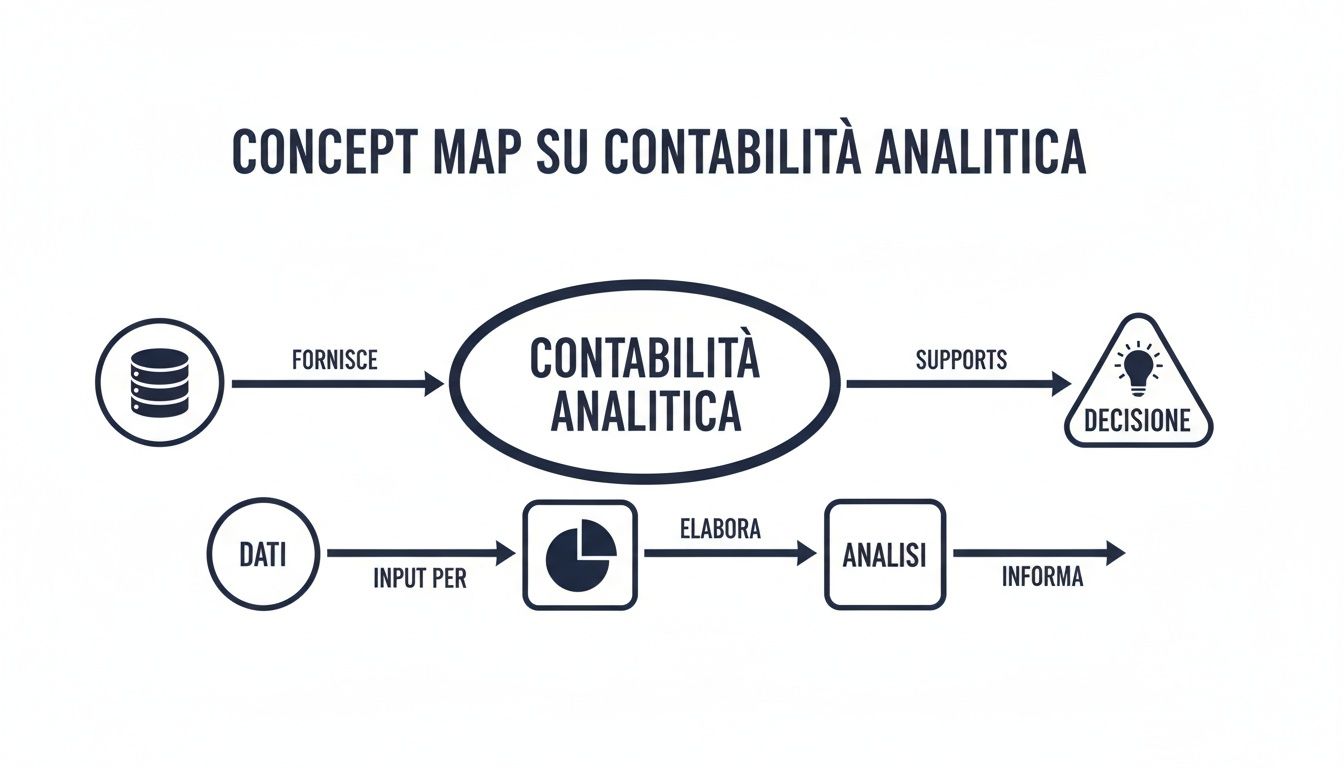

Si la comptabilité générale est la carte, la comptabilité analytique (COAN) est le GPS de votre entreprise. Elle ne regarde pas vers l'extérieur, mais se concentre sur les détails internes. Son seul objectif est de vous guider dans la gestion quotidienne afin que vous trouviez la voie la plus rentable.

Il s'agit d'un outil purement managérial, un tableau de bord conçu pour les décideurs. Il reprend les grands chiffres de la comptabilité générale et les décompose pièce par pièce afin de répondre à des questions cruciales :

Pour fonctionner, la comptabilité analytique reclassifie les coûts afin de comprendre non seulement « combien » vous avez dépensé, mais aussi « comment » et « pourquoi ».

Il existe deux distinctions essentielles :

Contrairement à la comptabilité générale, la comptabilité analytique est flexible. Vous pouvez utiliser différentes approches, telles que le Direct Costing (qui attribue uniquement les coûts variables pour calculer la marge contributive) ou le Full Costing (qui inclut également une part des coûts fixes). Le choix de la méthode peut radicalement changer la perception de la rentabilité et orienter des décisions importantes, telles que la modification d'un prix ou l'abandon d'une activité.

En résumé, la comptabilité analytique et la comptabilité générale ne sont pas rivales : elles sont alliées. La première donne un sens stratégique aux chiffres que la seconde, conformément à la loi, doit enregistrer. Pour découvrir comment les outils modernes peuvent automatiser ces analyses, lisez notre article détaillé sur les meilleurs logiciels de business intelligence.

Nous avons vu que ces deux types de comptabilité ont des rôles différents. Comparons-les maintenant pour comprendre pourquoi ils doivent fonctionner ensemble afin de vous offrir une vision à 360° de votre entreprise.

La comptabilité générale est obligatoire, elle porte sur le passé et s'adresse à des entités externes (banques, fisc). Elle présente des données synthétiques avec des échéances précises, généralement annuelles.

La comptabilité analytique, en revanche, n'est pas obligatoire, elle est flexible et tournée vers l'avenir. Elle sert à la direction interne pour prendre des décisions, en fournissant des détails que vous pouvez mettre à jour quotidiennement.

Ce tableau résume les différences fondamentales entre la comptabilité générale et la comptabilité analytique.

CaractéristiqueComptabilité générale (COGE)Comptabilité analytique (COAN)ObjectifFournirune vue d'ensemble du patrimoine et des revenus pour les obligations légales.Analyser la rentabilité des produits, des clients ou des départements afin d'optimiser les ressources.DestinatairesEntitésexternes (banques, fournisseurs, associés, fisc).Direction interne (entrepreneur, cadres, responsables de service).Horizon temporel Principalementhistorique. Enregistre les faits déjà survenus (bilan). Orientée vers l'avenir. Soutient la planification et les décisions (budget et bilan).Règles Rigideset codifiées par le Code civil et les principes comptables (OIC). Flexibles et personnalisables en fonction des besoins d'information de l'entreprise.Détail Synthétique. Il regroupe les données en macro-rubriques du bilan (par exemple « coûts des services »). Granulaire et détaillé. Il décompose les données par centres de coûts, commandes, produits.

Comprendre ces différences est la première étape pour les faire dialoguer.

La comptabilité générale vous indique si vous avez réalisé des bénéfices. L'analyse vous explique exactement où vous les avez générés et comment vous pouvez en réaliser davantage demain.

Jusqu'à hier, relier la comptabilité générale et analytique était un processus manuel, frustrant et risqué, souvent confié à des feuilles de calcul complexes. Cette approche non seulement faisait perdre un temps précieux, mais introduisait également une marge d'erreur très élevée, rendant les analyses peu fiables.

C'est là que l'intelligence artificielle entre en jeu, changeant les règles du jeu.

Les plateformes d'analyse de données basées sur l'IA, telles que Electe, établissent un pont dynamique entre les deux systèmes comptables, transformant une tâche qui prenait auparavant des semaines en un processus de quelques minutes.

La plateforme se connecte directement à votre système de gestion et extrait les données de la comptabilité générale. Ensuite, grâce à des algorithmes d'apprentissage automatique, elle décompose les postes de coûts agrégés et les répartit de manière intelligente.

Au lieu d'allouer les coûts manuellement selon des règles fixes, l'IA analyse les données opérationnelles (heures machine, mètres carrés, etc.) afin de déterminer les facteurs de coûts les plus précis. Il en résulte une allocation précise et réaliste, qui élimine les approximations.

Cela signifie que la comptabilité analytique et la comptabilité générale cessent d'être deux mondes distincts. Elles deviennent une vision unique, intégrée et interactive de votre entreprise.

Imaginez que vous disposiez d'un tableau de bord où vous pouvez, en un seul clic, passer de la vue d'ensemble du compte de résultat (pour la conformité fiscale) à la fiche de rentabilité d'un produit ou d'un client individuel (pour l'analyse stratégique).

Avec un tableau de bord unifié, vous pouvez :

Cette agilité transforme votre manière de prendre des décisions. Vous n'avez plus besoin d'attendre la fin du mois : vous obtenez des réponses en temps réel. Ainsi, la gestion comptable cesse d'être un exercice rétrospectif pour devenir le moteur de votre stratégie de croissance.

Il est essentiel de passer de la théorie à la pratique. Voici trois étapes concrètes pour commencer à exploiter la synergie entre la comptabilité analytique et la comptabilité générale.

Nous avons vu comment la comptabilité générale vous fournit le « bulletin scolaire » obligatoire de votre entreprise, tandis que la comptabilité analytique vous offre les outils pour améliorer vos notes futures. La véritable révolution, cependant, n'est pas de choisir entre les deux, mais de les unifier.

Les plateformes modernes d'analyse de données basées sur l'IA rendent cela possible, en transformant les données comptables statiques en un système de navigation dynamique pour votre entreprise. Au lieu de vous contenter de regarder dans le rétroviseur, vous pouvez enfin vous concentrer sur la route à parcourir, anticiper les virages et accélérer vers vos objectifs.

Il ne s'agit pas seulement de respecter les échéances fiscales, mais aussi de comprendre en profondeur les mécanismes qui génèrent des profits, d'optimiser les ressources et de construire un avantage concurrentiel durable.

.svg)

.svg)

.svg)