Considérez le capital investi net (CIN) comme le total des investissements que votre entreprise a dû réaliser pour faire tourner le moteur de ses opérations principales, une fois déduites les dettes générées spontanément par l'activité. En bref, il s'agit de la mesure exacte des ressources financières dont vous avez besoin pour générer du chiffre d'affaires et des bénéfices.

Une bonne compréhension de cet indicateur vous donne une vision claire de l'efficacité de votre gestion. Mais comment être sûr d'utiliser ces ressources de manière optimale ? Dans ce guide, nous vous montrerons comment calculer, interpréter et optimiser cet indicateur fondamental. Vous découvrirez comment le CIN influe directement sur la rentabilité et comment vous pouvez le transformer en un levier stratégique pour une croissance solide et durable.

Trop d'entrepreneurs et de dirigeants ne se concentrent que sur les bénéfices, oubliant une question fondamentale : avec quelle efficacité les générons-nous ? Prendre des décisions en ne regardant que le chiffre d'affaires ou les bénéfices, c'est comme conduire une voiture en fixant le compteur de vitesse, mais en ignorant le voyant de la réserve. Bien sûr, vous roulez vite, mais vous pourriez vous retrouver à pied à tout moment.

Le capital investi net n'est pas un concept abstrait réservé aux comptables. Il s'agit du tableau de bord qui mesure la santé de votre moteur commercial, une image claire des ressources que vous avez « immobilisées » pour faire fonctionner votre entreprise au quotidien.

Comprendre ce concept est la première étape véritable pour faire un bond en avant dans la gestion financière. Cela vous permet de répondre à des questions qui vont bien au-delà du simple « combien avons-nous gagné ? ».

Une analyse attentive du CIN peut révéler des opportunités auxquelles vous n'aviez pas pensé. Optimiser la gestion des stocks, par exemple, permet non seulement de réduire les coûts, mais aussi de libérer des capitaux que vous pouvez réinvestir là où vous en avez vraiment besoin.

Penser au capital investi net signifie changer de mentalité : passer d'une vision axée uniquement sur le résultat à une vision axée sur l'efficacité du processus. Ce qui compte, ce n'est pas seulement ce que vous gagnez, mais aussi ce que cela vous coûte – en termes de capital immobilisé – pour obtenir ce gain.

Dans ce guide, nous vous accompagnons pas à pas dans la découverte de cet indicateur. À l'aide d'un langage simple et d'exemples concrets, nous transformerons le CIN d'un chiffre abstrait dans votre bilan en un levier puissant qui vous permettra de prendre des décisions plus intelligentes et de construire une croissance solide.

Plusieurs entreprises ont déjà révolutionné leur gestion de cette manière. L'expérience de NovaTech, qui a amélioré son efficacité opérationnelle en analysant en profondeur des indicateurs tels que celui-ci, en est la preuve.

Pour bien comprendre ce qu'est le capital investi net (CIN), oubliez un instant les définitions théoriques. Imaginez-le comme le montant exact dont votre entreprise a besoin pour faire tourner son « moteur », c'est-à-dire l'activité qui génère des revenus jour après jour.

En substance, cela répond à une question directe : « De combien d'argent avons-nous réellement besoin pour faire fonctionner l'entreprise, en supprimant tout ce qui n'est pas strictement opérationnel ? ».

Attention : il ne s'agit ni du total des actifs, ni du patrimoine net. Il s'agit d'un indicateur d'efficacité, car il isole uniquement les investissements nécessaires à la gestion caractéristique, nets des financements « gratuits » que vous obtenez du cycle opérationnel, tels que les dettes envers les fournisseurs.

Pour le calculer, nous devons le décomposer en ses deux éléments principaux. Chaque entreprise, qu'il s'agisse d'une petite boutique ou d'une multinationale, finance ses activités à travers deux grandes catégories d'investissements.

Le capital investi net n'est donc rien d'autre que la somme de ces deux éléments : le capital immobilisé à long terme (les installations) et celui qui sert au cycle quotidien (le fonds de roulement). CIN = Immobilisations opérationnelles nettes + Fonds de roulement net opérationnel.

Cette approche nous donne la première formule de calcul, peut-être la plus intuitive, celle qui part de l'analyse de la manière dont l'argent est utilisé.

Il existe deux façons de calculer le CIN. Elles aboutissent au même résultat, mais offrent des perspectives complètement différentes. C'est comme atteindre le sommet d'une montagne en suivant deux chemins : l'un offre une vue sur les investissements (côté actif), l'autre sur les sources de financement (côté passif).

1. Méthode active (ou méthode opérationnelle)Cette approche, que nous venons de voir, se concentre sur la manière dont le capital est utilisé. Elle est la plus logique pour un gestionnaire ou un entrepreneur, car elle analyse directement les postes opérationnels.

2. Méthode du passif (ou méthode financière)La deuxième approche part d'une autre question : «D'où provient l'argent qui finance ces investissements ? ». On le calcule en additionnant toutes les sources de financement qui ont un coût, c'est-à-dire les capitaux propres et les dettes financières.

Le choix de la méthode dépend de ce que vous souhaitez comprendre. Si votre objectif est d'améliorer la gestion quotidienne, utilisez la méthode de l'actif. Si, en revanche, vous êtes en discussion avec une banque ou que vous évaluez la structure financière, la méthode du passif est plus directe. Des plateformes avancées, telles qu'un logiciel de veille économique, peuvent automatiser les deux calculs pour vous donner une vue d'ensemble complète et sans effort.

Le capital investi net est également un indicateur puissant pour analyser le contexte économique. En Italie, par exemple, les investissements des entreprises sont un pilier de la croissance. Historiquement, la part des investissements fixes bruts dans le PIB s'est établie à environ 22,35 %, une valeur qui reflète l'engagement constant des entreprises à financer leurs activités. L'analyse de ces tendances est cruciale pour toute entreprise qui souhaite se positionner stratégiquement sur le marché.

Mettre la théorie en pratique est le meilleur moyen de maîtriser n'importe quel concept. Calculer le capital investi net (CIN) peut sembler complexe, réservé aux analystes financiers chevronnés, mais en réalité, il s'agit d'un processus logique à la portée de toute personne ayant une connaissance minimale de son propre bilan.

Pour le démontrer, nous prendrons les données d'une PME manufacturière fictive, « Manifattura Innovativa S.r.l. », et nous vous guiderons pas à pas. Nous vous montrerons exactement où trouver les bonnes informations dans le bilan, comment les rassembler et, surtout, comment éviter les erreurs les plus courantes qui risquent de compromettre toute l'analyse.

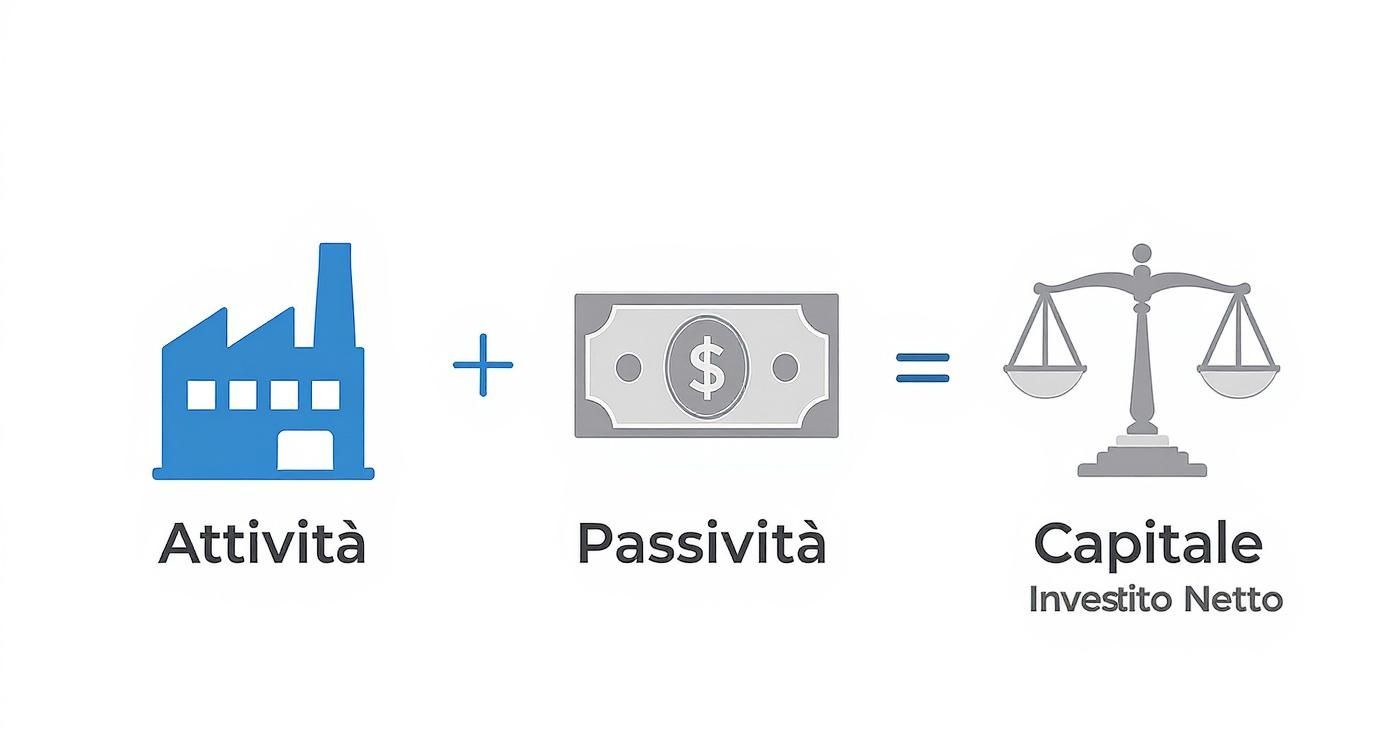

Cette infographie résume le flux de calcul, montrant comment les actifs et les passifs d'exploitation s'équilibrent pour définir le capital que l'entreprise utilise réellement.

L'image rend immédiatement l'idée : le CIN est l'équilibre entre les investissements nécessaires pour faire tourner la machine (les actifs) et les financements opérationnels « gratuits » (les passifs) qui allègent la charge, donnant une vision claire de l'engagement financier réel.

Le point de départ est toujours le même : le bilan. Pas de panique face aux aspects techniques, nous devons seulement identifier quelques éléments clés. Imaginons que le bilan de Manifattura Innovativa S.r.l. présente les valeurs suivantes :

Activités opérationnelles courantes :

Passif courant d'exploitation :

Immobilisations opérationnelles nettes :

Avec ces chiffres, nous allons calculer le CIN de deux manières différentes, juste pour montrer que, si cela est fait correctement, le résultat ne change pas.

Cette approche part de la manière dont l'entreprise utilise ses ressources. Elle est la plus intuitive pour un manager ou un entrepreneur, car elle se base sur les opérations quotidiennes.

Que nous apprend ce chiffre ? Que Manifattura Innovativa S.r.l. a besoin de 500 000 € de capital pour financer son activité principale. Ce chiffre est la pierre angulaire sur laquelle repose toute analyse de rentabilité digne de ce nom.

Le calcul en soi est simple, mais l'erreur est toujours possible. Une petite erreur peut invalider tout le raisonnement. Faites très attention à ne pas :

Il est essentiel de garder ces éléments sous contrôle. Un bon moyen de simplifier tout cela consiste à utiliser des outils visuels. Découvrez notre guide sur comment créer des tableaux de bord analytiques efficaces sur Electe pour transformer les chiffres en informations immédiates. Un tableau de bord bien conçu vous aide à repérer immédiatement les anomalies et à suivre l'évolution du CIN au fil du temps, rendant l'analyse plus dynamique et moins sujette aux erreurs manuelles. Vous pourrez voir l'impact d'une variation des stocks ou des crédits presque en temps réel.

Le calcul du capital investi net (CIN) est une étape cruciale, mais le chiffre seul ne veut rien dire. Un CIN de 500 000 € est-il beaucoup ? Peu ? La réponse, comme toujours, est : cela dépend.

Tout dépend des bénéfices que cet investissement parvient à générer. C'est là que le CIN passe d'un simple poste budgétaire à un indicateur dynamique de performance, lié à l'un des KPI les plus appréciés des investisseurs : le ROIC (Return on Invested Capital, ou rendement du capital investi).

Le ROIC mesure précisément cela : le rendement (le bénéfice) que l'entreprise obtient pour chaque euro de capital qu'elle a investi dans ses activités opérationnelles. La formule est simple mais très puissante :

ROIC = NOPAT / Capital investi net

Où le NOPAT (Net Operating Profit After Taxes) n'est rien d'autre que le bénéfice d'exploitation après impôts. En pratique, c'est le cœur battant de la rentabilité de l'entreprise, le thermomètre qui mesure votre capacité à transformer les investissements en liquidités.

Pourquoi le ROIC est-il si important ? Parce qu'il va droit au but. Contrairement à d'autres indicateurs, il isole complètement la performance de la gestion opérationnelle, en mettant entre parenthèses l'impact de la structure financière (c'est-à-dire le montant de vos dettes). Il vous indique si le « moteur » de votre entreprise est efficace, indépendamment de la façon dont vous l'avez alimenté.

Si votre ROIC est supérieur au coût du capital (le fameux WACC - Weighted Average Cost of Capital), vous créez de la valeur. S'il est inférieur, vous en détruisez. Même si vous réalisez des bénéfices.

Une entreprise peut réaliser un bénéfice d'un million, mais si elle a dû immobiliser un capital énorme pour y parvenir, son ROIC pourrait être décevant. À l'inverse, une PME dont les bénéfices sont plus modestes, mais dont le CIN est rationalisé et optimisé, peut afficher un ROIC exceptionnel, signe évident d'une gestion hors pair.

Dans le contexte italien, savoir gérer le capital investi est un facteur concurrentiel clé. Optimiser les actifs et les passifs courants améliore non seulement la liquidité, mais a également un impact direct sur la rentabilité. Les analyses sectorielles soulignent l'importance de réduire les stocks et de gérer avec fermeté le cycle des encaissements et des paiements. Pour comprendre comment les entreprises italiennes relèvent ce défi, vous pouvez lire un article approfondi sur la gestion du capital opérationnel sur studioallieviacademy.com.

Revenons à notre « Manifattura Innovativa S.r.l. » avec son CIN de 500 000 €. Supposons qu'elle parvienne à générer un NOPAT de 75 000 €.

Un résultat tout à fait respectable. Mais que se passe-t-il si la direction décide d'intervenir sur le capital investi pour le rendre plus efficace ?

Scénario A : Réduction des stocks L'équipeparvient à réduire les stocks de 50 000 € sans perdre une seule vente. Le fonds de roulement net d'exploitation passe de 150 000 € à 100 000 €, ce qui porte le CIN total à 450 000 €.

Scénario B : Accélération des encaissements auprès des clients En renégociantles conditions de paiement, l'entreprise parvient à réduire ses créances clients de 40 000 € supplémentaires . Le fonds de roulement diminue encore et le CIN total s'établit à 410 000 €.

Ces exemples illustrent une vérité fondamentale : vous pouvez augmenter votre rentabilité sans vendre un seul produit supplémentaire. Chaque décision concernant la gestion des stocks, la rapidité des encaissements ou l'achat d'une nouvelle machine a un impact direct sur le ROIC. Optimiser le capital investi net signifie rendre l'entreprise plus agile, plus efficace et, en fin de compte, plus rentable.

Avoir une compréhension claire du capital investi net (CIN) n'est qu'un point de départ. La véritable valeur se crée lorsque vous transformez cette prise de conscience en actions concrètes. L'objectif est aussi simple qu'ambitieux : rendre votre entreprise plus agile en libérant des ressources précieuses qui, autrement, resteraient prisonnières d'activités peu productives.

Pour y parvenir, vous devez agir sur deux fronts principaux, qui constituent les fondements du CIN : d'une part, la gestion du fonds de roulement et, d'autre part, l'optimisation des investissements à long terme, c'est-à-dire les immobilisations.

Attention, il ne s'agit pas de réduire les coûts de manière indiscriminée. Il s'agit de travailler plus intelligemment. L'objectif final est de réduire le capital nécessaire pour générer le même chiffre d'affaires, augmentant ainsi le ROIC et la valeur créée pour l'entreprise.

Le fonds de roulement est le champ de bataille où l'efficacité opérationnelle se mesure chaque jour. Même de petites améliorations dans ce domaine peuvent avoir un impact considérable sur la trésorerie. Il convient essentiellement de se concentrer sur trois domaines.

1. Accélérer le cycle actif (encaissements clients)Chaque jour de retard dans les encaissements représente un capital que votre entreprise prête, en fait, à ses clients. Réduire les délais moyens d'encaissement (DSO - Days Sales Outstanding) doit être une priorité absolue.

2. Optimiser la gestion des stocks Lestock est souvent un « cimetière » de liquidités. Des stocks excessifs ou, pire encore, obsolètes, représentent un coût réel et une énorme absorption de capital.

3. Renégocier les conditions avec les fournisseursAllongerles délais moyens de paiement aux fournisseurs (DPO - Days Payable Outstanding) est un moyen efficace de financer le fonds de roulement sans avoir à frapper à la porte de la banque.

Les immobilisations sont le capital bloqué à long terme. Une mauvaise décision dans ce domaine peut peser sur le bilan pendant des années. Il est essentiel que chaque actif opérationnel contribue activement à générer de la valeur.

Un aspect essentiel consiste à évaluer la structure du capital. L'analyse des indices d'endettement par rapport au capital investi net en Italie, par exemple, donne une idée de la viabilité financière. Dans le secteur de l'énergie, le rapport entre l'endettement et le capital investi s'est maintenu entre 58 % et 68 % ces dernières années, ce qui nous indique la part du capital financée par la dette. Pour approfondir ces dynamiques, vous pouvez en savoir plus sur les données relatives au capital net en Italie sur ycharts.com.

Optimiser le capital investi n'est pas seulement une question d'efficacité financière. C'est un choix stratégique qui rend l'entreprise plus résiliente, plus flexible et prête à saisir de nouvelles opportunités de croissance.

Pour agir concrètement sur les immobilisations, vous pouvez suivre ces directives :

La mise en œuvre de ces stratégies nécessite un suivi constant des données. Ce n'est qu'en mesurant l'impact de chaque action que vous pourrez comprendre ce qui fonctionne vraiment pour votre entreprise et transformer la gestion du capital investi en un avantage concurrentiel durable.

Calculer manuellement le capital investi net (CIN) est un exercice fondamental. Cela vous aide à comprendre la logique qui se cache derrière les chiffres, à « prendre le pouls » de l'entreprise. Mais pour prendre des décisions stratégiques en temps opportun, un suivi constant et dynamique est nécessaire. Et c'est là que la technologie devient votre allié le plus puissant.

C'est précisément pour cette raison qu'est né Electe, notre plateforme d'analyse de données optimisée par l'IA. Nous l'avons conçue sur mesure pour les PME qui souhaitent se développer de manière intelligente, sans la complexité et les coûts des outils destinés aux grandes entreprises. Notre objectif est simple : transformer les données comptables, qui sont une obligation légale, en une source continue d'informations stratégiques.

Electe connecte directement à vos sources de données, telles que vos systèmes de gestion comptable, et automatise l'ensemble du processus d'analyse. En temps réel, la plateforme calcule non seulement le capital investi net, mais aussi le ROIC et tous les autres indicateurs clés qui en découlent.

Cela signifie deux choses. Premièrement, vous éliminez le risque d'erreurs manuelles. Deuxièmement, vous libérez un temps précieux pour vous concentrer non pas sur la manière de calculer les données, mais sur ce qu'elles signifient réellement pour votre entreprise.

Imaginez que vous disposiez d'un tableau de bord constamment mis à jour qui vous montre l'évolution du CIN. Pas seulement un simple chiffre, mais un graphique dynamique qui vous permet de visualiser l'évolution du capital investi, en identifiant d'un seul coup d'œil les tendances et les anomalies.

Une telle visualisation vous montre immédiatement comment l'efficacité du capital (la ligne ROIC) réagit aux variations du capital investi, vous donnant ainsi un retour immédiat sur l'efficacité de vos stratégies.

Cependant, le véritable pouvoir des données ne réside pas dans l'analyse du passé, mais dans la prévision de l'avenir. Les fonctionnalités prédictives Electe l'analyse à un tout autre niveau.

La plateforme vous permet d'effectuer des simulations « what-if » afin d'évaluer l'impact de vos décisions avant de les prendre. Nous transformons l'analyse réactive en analyse proactive, vous donnant ainsi un contrôle total sur les leviers de votre croissance.

Que se passerait-il pour votre CIN et votre ROIC si vous parveniez à réduire vos stocks de 10 %? Et si les délais de paiement de vos clients diminuaient de cinq jours ? Avec Electe, vous pouvez obtenir des réponses immédiates à ces questions, basées sur vos données historiques et les modèles prédictifs de l'IA.

Cette approche transforme chaque manager en analyste stratégique, même sans compétences techniques avancées. Vous n'avez plus besoin de vous perdre dans des feuilles de calcul complexes ; la plateforme fait le travail à votre place et présente les résultats de manière claire et intuitive.

Avec Electe, le suivi du capital investi net cesse d'être une activité périodique pour devenir un processus continu, intégré dans les décisions quotidiennes. Un moyen concret d'optimiser les ressources, de libérer des liquidités et de construire une croissance plus solide et durable.

Êtes-vous prêt à transformer vos données financières en décisions stratégiques ? Découvrez comment Electe peut automatiser votre analyse et stimuler votre croissance.Commencez dès maintenant votre essai gratuit →

.svg)

.svg)

.svg)